1편과 2편을 먼저 보고 오자.

2025.02.24 - [여행, 탐방, 일상리뷰] - (3-1) 보험 공부하고 견적 맞춘 후기 & 비교(ft. 암·뇌심)

2025.02.25 - [여행, 탐방, 일상리뷰] - (3-2) 보험 공부하고 견적 맞춘 후기 & 비교(ft. 암·뇌심)

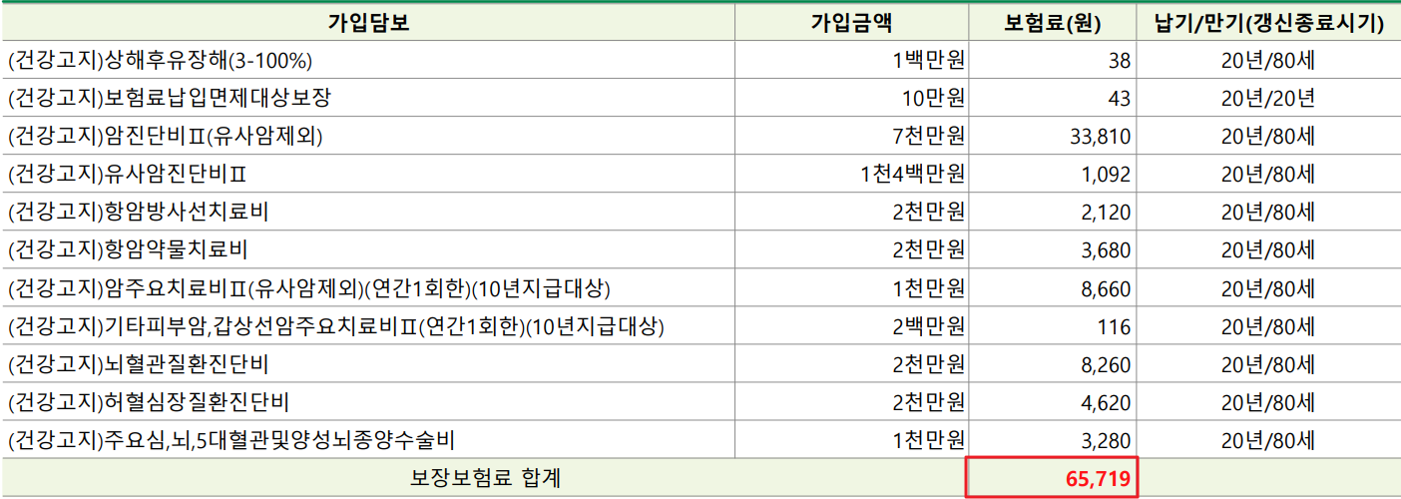

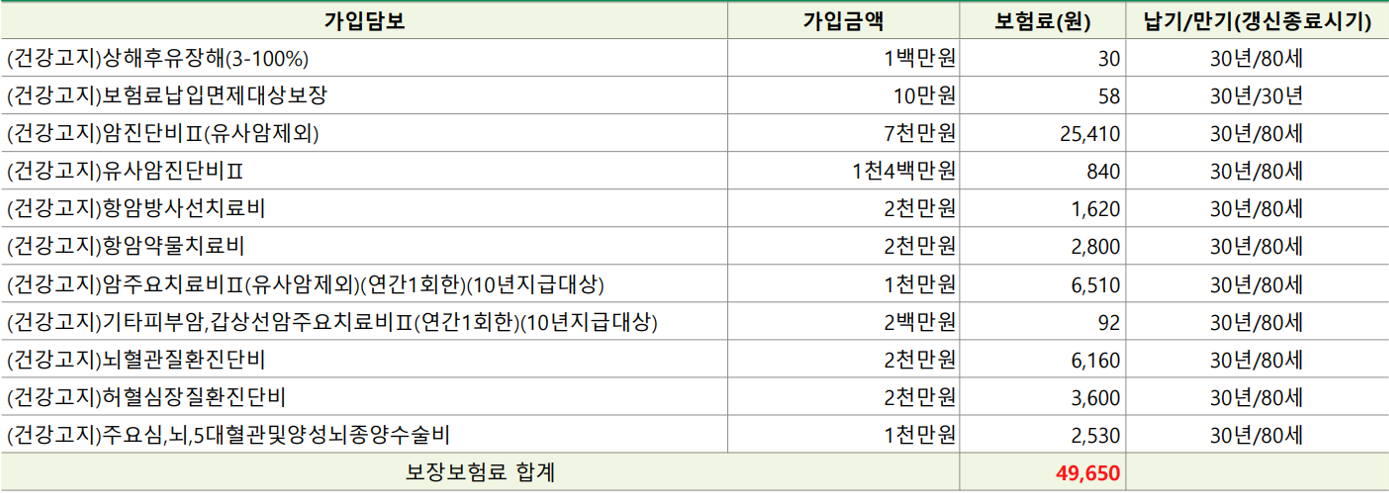

3. 견적 비교

내가 받아본 견적을 비교해 보자. 20년 납입과 30년 납입 각각 아래에 두었다.

일단 건강하기 때문에 할인을 받고 시작한다. 아마 향후 9년간 또 아무 탈 없으면 더 할인이 들어갈 예정이다.

배당은 없고, 해지 시 환급금은 없는 게 더 싸다. 환급이 있으면 보험료가 더 올라가니, 자산 불리기에 불리하다.(리스크 회피 목적에 충실하자)

주요 사항들만 설명한다.

1. 제일 위에 있는 상해후유장해는 정도에 따라 가입금액의 %를 받는 것인데, 크게 받을 가능성이 없어 가장 최하 금액으로 두었다.(빼고 싶어도 이건 빼지 못한다.)

2. 보험료납입면제는 30년 납입 전략에 찰떡인 특약이다.

3. 암진단비(유사암제외): 소위 일반암과 고액암으로 구분했던 것을 7천만원으로 통일시켰다.

4. 유사암 진단비를 1400만원까지 올려 다른 보험보다 높게 잡았다.

5. (10년지급대상)이라고 된 것은 10년 동안 매년 치료 시, 1년에 1천만원, 총 1억까지 받을 수 있다.

6. 뇌 및 심장 진단비는 가장 포괄적으로 보장받을 수 있다.(뇌졸증 등)

7. 맨 아래 수술비 관련은 매 수술마다 받을 수 있다.

4. 마무리 및 후기

보험에 꼭 들라는 것은 아니다.

국가암정보센터에 따르면, 기대수명까지 생존했을 때 1/3 정도 암에 걸린다는 것이라서 평생 안걸릴 가능성도 있다.

난 그냥 소액으로 그런 고민 자체를 하지 않겠다는 취지로 보험을 들었던 것이다.

어리면 어릴수록, 보험료 자체가 작으니.. 판단이 섰으면 고민만 하지 말고 실행에 옮기는 것을 추천한다.

https://www.cancer.go.kr/lay1/S1T639C640/contents.do

국가암정보센터

국가암정보센터

www.cancer.go.kr

반응형

'여행, 탐방, 일상리뷰 > 일상' 카테고리의 다른 글

| [더단백 딸기맛 리뷰]: 딸기우유 같은 부드러운 목 넘김 (3) | 2025.03.01 |

|---|---|

| 2025년 황금연휴를 위한 휴가 날짜 추천(3가지 전략 리뷰) (16) | 2025.02.27 |

| (3-2) 보험 공부하고 견적 맞춘 후기 & 비교(ft. 암·뇌심) - 전략 탐구 편 (10) | 2025.02.25 |

| (3-1) 보험 공부하고 견적 맞춘 후기 & 비교(ft. 암·뇌심) - 가입 결정 편 (10) | 2025.02.24 |

| [리뷰] 책상 휴대폰 거치대 | 스마트폰 거치대 (8) | 2025.02.16 |