이전 내용은 아래를 참고하자

2025.02.24 - [여행, 탐방, 일상리뷰] - (2-1) 보험 공부하고 견적 맞춘 후기 & 비교(ft. 암·뇌심)

오늘은 지난 시간 마지막 내용에서 왜 내가 저렇게 설정했는지 말하는 시간을 가져보겠다.

실제 받은 견적에 대한 비교 관련은 다음 챕터에서 만날 수 있다.

1. 납기는 길수록(20년 < 30년, 전기납으로 갈수록)

2. 진단비는 높이되 필요 없는 수술비 특약은 없을수록

3. 소액암 보장 금액은 높을수록

4. 뇌, 심장 보장 범위가 높은 항목일수록

2. 관점 세부 분석

위 순서대로 쓰진 않고, 그냥 생각나는 대로 휘갈기겠다.

4번 뇌, 심장의 경우 보장 범위가 가장 넓은 혈관 관련으로 했다는 사실만 남긴다.

(다음 챕터인 견적 비교에서 자세히 설명하겠다.)

2-1. 소액암에 속하는 암 범위와 진단 금액

- 뭔가 소액암 보장 금액이 높을수록 괜찮은 거 같다.(대부분 보장이 1000만원 미만이더라..)

- 보험사에서 소액암 진단 비용을 낮게 하려다 보니, 소액암으로 간주하는 암 범위가 작을수록 좋다.

- 소액암 간주 범위가 좁을수록 좋음!

2-2. 일반암 진단 금액을 올려버리자

진단만 되면 받을 수 있는 진단 비용을 올리려고 노력했다.(수술비 관련 없는대신 진단비를 많이 끌어올렸다.)

다른 보험사를 둘러보니, 고액암과 일반암을 차별화해 보장 내용을 다르게 가져가는 모습을 확인할 수 있었는데, 좀 아쉬운 점이 있었다.

내 전략에 따르면 진단 비용을 일반암, 고액암 상관없이 끌어올려야 하는데,

일반암과 고액암을 차별화한 회사의 경우 고액암은 1억까지 확 올려서 매력적이게 보이게 하지만, 일반암은 최대 5000만원까지 제한을 둬 아쉬운 점이 있었다.

여기서, 나는 일반암과 고액암의 차이를 두지 않는 항목이 있는지 궁금했고, 차이를 두지 않는 항목으로 선택했다.

2-3. 80세까지 보장

찾아보니까 90세 100세까지 보장하는 항목이 많다. 하지만, 내 관점에서는 뭔가 꺼림칙했다.

90세 이상으로 가져가지 않는 이유는?

우린 리스크(Risk)를 회피하기 위한 방법으로 현재 보험을 고려 중이다.

근로를 하는 이유에 대해 생각해 보자. 혹시, 일이 순수 재미가 있어서 하는 사람이 있을까?

궁극적인 목적은 노후를 위한 돈을 벌기 위함이다. 그 틀 안에서 적성과 재미를 찾는 것이지, 노동 자체가 재미있어서 한다는 사람은 없을듯하다.(그런 사람에게 무일푼으로 노동하라고 하고 싶다.)

다시 돌아와서, 젊을 때에는 노후를 위한 자산 형성이 가장 중요하다. 그 수단으로 우리는 젊은 시절 노동을 한다.

그렇다면, 충분한 자산 형성을 위해서 월 납입을 줄이고 그 차액만큼 저축 or 투자를 진행하자.

그렇게 알차게 일궈놓은 자산으로 80세 이후의 병은 해결할 정도가 되어야 한다고 생각한다.

단순히 보험을 드는 것이 아니라, 본인 재무 가꾸는 것을 병행해야 한다.

보험료 관점에서는 월 납입료가 가성비 없게 오를 뿐만 아니라, 50년 이상 세월이 흐른 뒤에는 보장 금액의 화폐가치가 반의 반으로 줄어들 예정이라 의미가 없다.

당장 인플레이션 비율을 매 해 3.5%만 잡아도 10000원의 가치는 20년 뒤에 반토막이 되는 것은 어쩌면 당연할 수도..

10000*(1-0.035)**20

# 결과: 4903.952634930577

2-4. 납기 기간(ft. 인플레이션)

대부분 20년 납기를 기본으로 가져가는 것 같다. 납기 기간을 늘릴수록 현재 화폐가치 기준으로 총금액은 늘어난다.

하지만, 납기를 최대한 늘리는 것이 고객이 누릴 수 있는 엄청난 혜택이다.

이 관점에는 2가지가 있다.

1. 인플레이션에 납입료를 녹이자

20년 납기와 30년 납기를 비교한다. 내 실제 케이스를 가져왔다.

20년 납 월 보험료: 65,719원

30년 납 월 보험료: 49,650원

단순히, Linear 하게 보험료를 비교하면 아래와 같은 차트가 나온다.

x축은 납입회차, y축은 누적 금액이다.

단순 계산으로도 큰 차이는 나지 않는다.

그래도 200만원 정도 차이면 20년 납입하고 싶은 생각이 굴뚝처럼 생긴다.

인플레이션 3.5%를 매년 적용한 뒤에 어떻게 변하는지 확인해 봤다.

화폐가치가 매년 3.5%씩 하락한다.(비갱신이므로 납입 금액은 동일하다.)

그에 따라 20년 이후의 기간은 납입 금액이 녹아버려 부담 가지 않는 수준이 될 것이다.

최종적으로는 30년 납입 총금액이 적다.

Final Price (30 years): 11176950.78

Final Price (20 years): 11482530.40

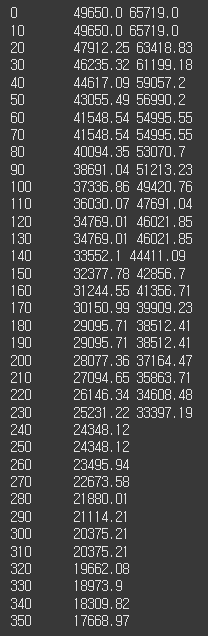

아래는 참고로 확인했다. 납입 회차별 납입금 화폐가치 변화이다.

매년 3.5% 인플레이션을 단순히 연도별로 적용한 결과이다.

(컬럼 순서별로 납입회차, 30년 납입금액 가치, 20년 납입금액 가치)

마지막 10년은 거의 구매력 만원 대로 보험을 해결할 수 있다.

2. 보험비 수령 후 더 이상 납입을 하지 않아도 됨

총 납입금액이 일단 더 적다는 것을 위에서 확인했다.

그 와중에, 보장 항목에 대한 질병에 걸리면 더 이상 납입하지 않아도 된다는 특약을 넣었다면,

30년 납기가 남아있는 긴 시간을 더 내지 않아도 되니 이득이다.(또한, 월 더 적은 보험료를 내고 있었다.)

다음 시간에는 "견적 비교"를 실제로 진행해 본다.

2025.02.25 - [여행, 탐방, 일상리뷰] - (3-3) 보험 공부하고 견적 맞춘 후기 & 비교(ft. 암·뇌심) - 견적 비교 편

(3-3) 보험 공부하고 견적 맞춘 후기 & 비교(ft. 암·뇌심) - 견적 비교 편

1편과 2편을 먼저 보고 오자.2025.02.24 - [여행, 탐방, 일상리뷰] - (3-1) 보험 공부하고 견적 맞춘 후기 & 비교(ft. 암·뇌심)2025.02.25 - [여행, 탐방, 일상리뷰] - (3-2) 보험 공부하고 견적 맞춘 후기 & 비교

lonely-master.tistory.com

'여행, 탐방, 일상리뷰 > 일상' 카테고리의 다른 글

| 2025년 황금연휴를 위한 휴가 날짜 추천(3가지 전략 리뷰) (16) | 2025.02.27 |

|---|---|

| (3-3) 보험 공부하고 견적 맞춘 후기 & 비교(ft. 암·뇌심) - 견적 비교 편 (6) | 2025.02.25 |

| (3-1) 보험 공부하고 견적 맞춘 후기 & 비교(ft. 암·뇌심) - 가입 결정 편 (10) | 2025.02.24 |

| [리뷰] 책상 휴대폰 거치대 | 스마트폰 거치대 (8) | 2025.02.16 |

| [발렌타인데이] 선물 받은 초콜릿 리뷰(Bouchard 벨기에 초콜릿, Milk Caramel Sea Salt) (8) | 2025.02.14 |